“十五五”单位GDP碳排放下降17%,明确非化石能源十年倍增行动。整体目标上,双碳转型作为建设美丽中国以及电源发展的指南针,明确在“十五五”期间完成碳达峰,单位国内生产总值二氧化碳排放降低17%(“十四五”完成17.7%)。能源建设方面,明确非化石能源十年倍增行动,统筹就地消纳和外送,建设“三北”风电光伏、西南水风光一体化、沿海核电、海上风电等清洁能源基地,加强分布式能源就近开发利用,布局发展绿色氢氨醇,积极推进光热发电和地热能利用。着力构建新型电力系统……推动能源消费绿色化低碳化。基本建成全国统一电力市场体系。我们预计,“十五五”期间电源建设仍然以“稳”为主。

投资分析意见:重点推荐:1)低估值绿电运营商龙源电力(H),2)兼具Alpha与低估值的华润电力,3)绿醇公司嘉泽新能。建议关注:1)兼具股息率与成长性的桂冠电力,拥有怒江流域部分电站开发区;2)综合能源服务商:涪陵电力、南网能源、天富能源、三峡水利;3)算电协同:豫能控股、金开新能、协鑫能科、甘肃能源、韶能股份;4)优质商业模式的大水电长江电力、国投电力、川投能源;以及港股低估值风电大唐新能源、中广核新能源、新天绿色能源;5)具备潜在装机增量与较高股息率的公司:华能国际(H)、国电电力、中国电力等;6)绿醇:电投绿能等;7)资产整合方向:电投水电、电投产融、黔源电力、新筑股份等。

《中华人民共和国国民经济和社会发展第十五个五年规划纲要》正式发布,其中对双碳目标、碳双控考核、生态环境保护等提出进一步要求,我们总结如下:1)能耗双控全面转向碳排放总量和强度双控;2)双碳制度进一步完善,管控范围逐步细化,实施地方碳考核、企业碳管理、产品碳足迹等全链条政策,完善碳核算与监测预警机制,扩大碳市场覆盖、加快CCER市场建设;3)鼓励低碳绿色产业,规划建设100个左右国家级零碳园区及零碳运输走廊,将氢能列为未来产业,推动交通电动化与绿色燃料应用。“十五五”期间零碳园区有望大规模落地,氢能、绿色燃料等

投资分析意见:“十五五”作为碳达峰的关键时间和能耗双控从控制强度向控制总量转变的关键时间,碳排放管控或将更为严格,碳市场(碳定价机制)和CCER市场预计都将得到快速发展,同时零碳园区、氢能、绿色燃料等有望快速发展。建议关注:1)碳检测方向,建议关注雪迪龙;2)降碳能源方向(氢能、绿色甲醇、UCO、绿色蒸汽),推荐嘉泽新能、中集安瑞科、光大环境、瀚蓝环境,建议关注山高环能、电投绿能、复洁科技等,同时建议关注生物质企业长青集团、中国光大绿色环保;3)部分CCER方法学涉及方向,包括造林碳汇、并网光热发电、并网海上风力发电、红树林营造、氢能等,推荐海风运营商福能股份、中闽能源,建议关注岳阳林纸、长青集团等;4)循环经济产业,建议关注高能环境、中再资环、英科再生。

“十五五”规划中对天然气相关表述:1)完善油气“全国一张网”运行调度机制:

“十五五”规划建设中俄远东天然气管道、川气东送二线天然气管道,推进中俄中线天然气管道前期工作,预计俄罗斯管道气对我国供给能力将进一步增强,我国油气管网基础设施有望进一步完善。2)强化能源资源供应保障:“十五五”规划中提及:坚持油气核心需求自主保障,实施中长期油气增储上产战略行动,确保原油年产量稳定在2亿吨左右、天然气产量稳步增长,加强煤制油气产能和技术储备,进一步强调国产气在保障我国能源供应中的重要性,国产气产量稳步增长,一方面可降低我国天然气对外依存度,实现能源自主保障;另一方面低成本国产气产量增加也可进一步优化综合气源成本。

投资分析意见:1)“十五五”增储上产推进,国产气能源保供作用日益突出,产量稳步增长,地缘政治冲突推动油气价格上涨,海气价格及其进口成本可对国产气价格形成有力支撑,国产气有望增量提价,建议关注上游煤层气开采标的:新天然气、首华燃气、蓝焰控股;2)“十五五”提出加强煤制油气产能,建议关注布局煤制油气项目的天然气标的:新天然气、九丰能源;3)全球各区域间、长协现货间价差或扩大,建议关注具备长协气源成本优势和中游转售贸易业务的天然气标的:新奥股份、深圳燃气、佛燃能源。

《中华人民共和国国民经济和社会发展第十五个五年规划纲要》对煤炭行业未来5年发展有诸多相关规划安排。

供给端:立足国内能源安全,优化能源资源区域布局,稳产保供,强化储备。中西部地区或在煤炭等能源供应上发挥更重要作用,而非煤炭主产区的省份或逐步退出落后产能,有望持续优化煤炭供给,保障煤炭供需平衡稳定。

需求端:总量控制,推动达峰,高效利用。清晰的需求规划有望推动清晰的供给规划,煤炭或将在需求达峰后进入较长的需求平台期,供给与需求的匹配有望更趋合理,煤炭行业有望逐步摆脱近年来相对宽松的供需形式,实现更可持续的发展并助力能源保供。

价格端:健全长协制度,完善价格区间调控政策。长协制度持续优化健全,或有助于根据近年来的煤炭成本上行趋势,出台新的长协价格区间,并抬高长协价格区间下限及上限。此外,完善价格区间调控,有助于形成更稳定的煤价政策底部共识,截至2026年3月13日,秦皇岛港5500大卡动力煤报价729元/吨,仍处于历史较低位置,政策或将持续推动煤炭供给端“查超产、保供产能退出”等政策的落地效果,有助于形成更加积极的煤炭价格中枢预期。

投资分析意见:建议积极关注(1)头部动力煤标的:中煤能源、中国神华、陕西煤业;(2)高弹性煤炭标的:兖矿能源、潞安环能、晋控煤业、华阳股份。

(1)新能源:建设依旧围绕清洁能源基地展开,主要是位于三北地区的“沙戈荒”、西南水风光基地以及海上风电基地等;(2)海上风电:“十五五”计划新增53GW,年均超过10GW,相比“十四五”后期明显加速;(3)光热发电:“十四五”规划未提及,光热兼具清洁、稳定、灵活的属性,有望发挥更大作用;(4)电网:特高压方面明确清洁能源基地外送通道以及电力互济工程目标。提出完善城乡配电网(“十四五”规划未提及);(5)煤电:煤电的发展方向仍将以改造升级和散煤替代等高效利用方向为主;(6)抽水蓄能:到2030年累计装机有望超过1.6亿千瓦,超过《抽水蓄能中长期发展规划》给出的目标(到2030年累计装机达到1.2亿千瓦)。

投资分析意见:“十五五”规划中仍明确将降低碳排放作为能源方向的重点发展方向之一,新能源及其配套设施都有望迎来机会。建议重视今年“双碳”及能源安全等方向机会:(1)风电:“十五五”期间陆风预计仍将稳步发展,海上风电则有望迎来较大机遇。重点推荐:金风科技(H)、中天科技、东方电缆,建议关注:运达股份、亨通光电、海力风电、大金重工等;(2)电网:作为新能源消纳的核心环节,“十五五”规划中对电网的表述更加积极,且完善城乡配电网被重点提及,建议关注特高压及配电网环节。建议关注:平高电气、国电南瑞、许继电气、三星医疗、南网科技等;(3)传统电源设备:煤电改造升级有望开展,抽水蓄能有望迎来大发展,光热发展也被重点提及,重点推荐:东方电气,建议关注:东方电气(H)、哈尔滨电气等。

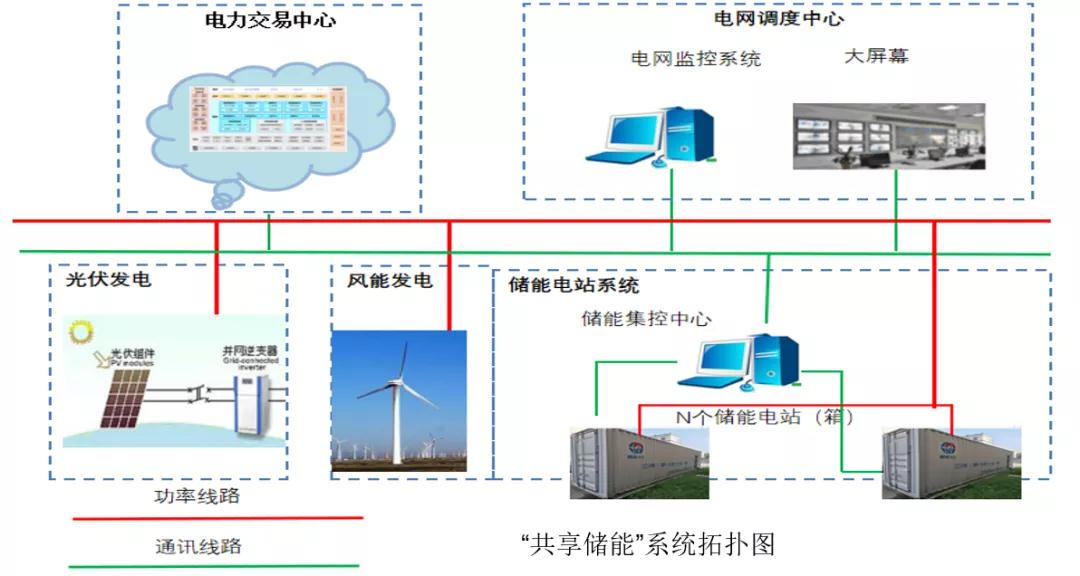

在美伊冲突推升油气与航运价格、欧洲天然气边际定价抬升、各国能源自主与补贴加码的共振下,户储、工商储与大储呈现景气度同步提升。储能需求逻辑由“新能源配套”升级为“能源安全刚需”,美伊冲突带动短期电价中枢上移缩短回本期,叠加欧洲政策变相强制配储、东欧/英国补贴落地与澳洲强补贴,或共同构成2026年储能景气度的主要支撑。

2026年来户储景气边际增强,重新进入高增长通道。户储排产上行始于2025年四季度,我们认为主要来自于澳洲补贴和乌克兰战后需求,其次是欧洲几国补贴加码。根据CESC2026第四届储能大会公众号,2025年澳洲政府先是推出23亿澳元补贴,12月直接追加到72亿澳元,2026年预计户储装机达8GWh。英国从2026年起强制新建建筑配置光伏,同时推出150亿英镑补贴,推动光储热泵发展,有望带动300万户家庭新增光伏,对应24GWh户储增量。乌克兰发电设施损毁严重,全国停电频繁,户储成为生存刚需,2026年预计装机超2GWh,若进入灾后重建,增量空间可达34GWh。荷兰户用光伏渗透率高,但存量配储率不足10%,取消净计量政策后,存量用户被迫增配储能,预计带来20GWh+增量。匈牙利推出1000亿福林户储补贴,每户可覆盖超80%投资成本。波兰计划拨款5亿兹罗提延续“我的电力”补贴。

大储是行业快速增长的核心抓手,国内受政策驱动,海外受电网与AI双轮驱动。2026年国内储能市场有望延续2025年高景气度,装机、招投标节奏持续加快。强制配储取消后,国内储能项目商业模式转变,容量电价政策出台增强项目收益率,我们认为储能的定位或已从风光强制配储的“成本项”转向依靠市场化机制的“收益项”,需求端装机动力提升。美国储能市场维持高增,AIDC需求带来增量市场。考虑到2026年电芯关税提升以及OBBBA法案影响,传统储能需求短期或有不确定性,但受益AIDC快速增长,AIDC配储需求作为增量场景,美国储能或将快速发展,我们测算预计2030年美国储能新增需求达145.6Gwh。欧洲储能需求受高比例可再生能源发电带来的灵活性调节需求驱动。根据欧洲太阳能协会预测,2025年欧洲新增储能装机达29.7Gwh,同比增长36%,其中大储16.3Gwh,同比增长86%。中性预测到2029年欧洲新增储能装机达118Gwh,2026-2029年CAGR为41%。新兴市场快

速增长,能源转型目标和可再生能源激励政策有望推动需求高速增长。中东储能市场有望迎来快速增长,核心源于国家能源转型战略、电网薄弱。印度储能需求规划宏伟,低基数下有望翻倍增长。

投资分析意见:建议关注:1)逆变器及户储相关公司:德业股份、艾罗能源、固德威、锦浪科技、禾迈股份、昱能科技等;2)储能系统集成商:阳光电源、海博思创、上能电气等;3)持续关注电芯相关公司:宁德时代、亿纬锂能、鹏辉能源、中创新航等。

风险提示:政策不及预期,用电量增速不及预期,国际气价格波动风险,煤炭供给端政策持续性不及预期,电网招标不及预期,储能装机增长不及预期等。