换算成电费,或许会更加直观。按照0.8元/KWh的工业用电均价,80GW运行1年,耗电约700亿度,

AMD董事长曾强调:“性能是王,但能效是王中之王,在提升算力的同时,必须把能效提得更高,否则客户的数据中心根本盖不起也付不起电费。”

从液冷到铜缆,再到HDI和CPO,都是科技巨头们在提高数据中心能效上所作出的努力。

如今,HVDC(高压直流)电源也借着AI而声名鹊起。中恒电气,这位HVDC电源领域的先行者,开始崭露头角。

2024年,谷歌提出±400V供电架构,远期计划建立数据中心高压直流配网。

2025年,英伟达启动800V HVDC的开发,预计2027年实现规模化应用。

电力在数据中心传导通常需要经过4个层级的链路:一级是变压器,将10kV交流市电转化为380V交流电;二级即数据中心电源,将380V交流电进一步降压,为数据中心提供不间断电力。

三级和四级则分别为服务器电源和办卡电源,让电力最终能供GPU或CPU使用。

过去,芯片性能没这么强大,服务器功耗也低,数据中心电源以UPS(不间断电源)为主,HVDC电源根本没有用武之地。

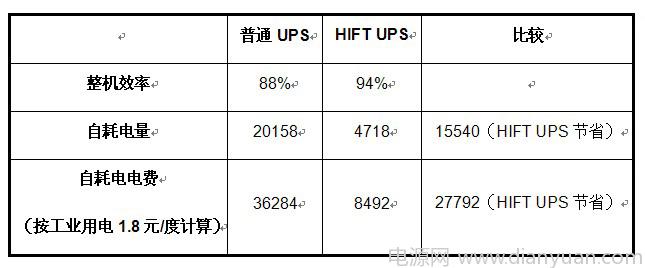

它们二者的主要区别在于HVDC比UPS减少了逆变过程,HVDC直接输出直流电,而UPS输出的是交流电,还需要在设备内部进行二次整流才能变为直流电。

即便HVDC能实现更高的转换效率、更简化的系统架构和更优的功率密度,但在单机柜功率密度为5-8kW时,HVDC节省的电费无法覆盖其比UPS多的投资成本。

现在,情况已然大不相同。随着芯片性能显著提升,服务器功耗和密度也在成倍增加。

以英伟达为例。其Blackwell相关机架功率尚不到200kW,Rubin系列机架却直逼1000kW。

黄仁勋曾调侃单卡功耗超过1000W的现状:“如果你想要更好的AI,就得忍受它散发的热量。这就像给每一块GPU都请了一位兆瓦级的电暖器朋友。”

一方面,HVDC的效率要比UPS多出至少2个百分点。在机柜功率快速增加时,2个百分点的效率优势将大幅降低电力成本。

另一方面,数据中心机柜能耗增加的同时,配电房的面积也在扩大。例如,当机柜功率从12kW上升到30kW,配电房与机房面积比将从1:1升到2.5:1。

HVDC的占地面积更小且建设周期更短,在这种趋势下,正逐渐从可有可无变成必然选择。与此同时,HVDC本身也在朝着高压方向发展。

据估计,2024-2027年,全球数据中心HVDC市场规模有望从38.4亿元增加到近130亿元,期间年复合增速超过50%。

近日,有关台达的一则消息恰好印证了这一点。台达表示其数据中心800V DC和±400V DC电源方案将在2026年第二季度至第三季度量产,2027年将规模出货。

尤其在国内,市场份额主要集中在中恒电气、维谛技术、科华数据等少数几位参与者手中。

据科智咨询统计,2025年在我国智算中心HVDC市场,中恒电气以31%的市占率位居榜首,其次是维谛技术22%和科华数据19%。

在2025年中报中,中恒电气表示公司是数据中心HVDC技术方案的先行者,不仅牵头制定了国家标准,还凭借“信息通信用240V/336V直流供电系统”获评制造业单项冠军。

公司还披露其研发的HVDC电源系统整体效率可达97.5%以上,并能实现全生命周期灵活运维。

HVDC产品下游主要面向大型数据中心客户,而这些客户普遍要求供应商拥有三年及以上稳定的运营纪录和可靠交付能力。

公司成立于1996年,以高频开关电源起家,隔年就进入了中国移动和中国电信的供应体系,积累了丰富的电源相关技术和经验。

2009年,中恒电气率先推出HVDC电源系统,迄今已经在该领域深耕了17年。并且公司拥有年产80万电源模块和5万台机柜的制造能力,支撑规模化交付。

或许正因如此,中恒电气才得以成为阿里、百度、国家电网、中国石化以及众多超算中心的供应商。其中,公司与阿里的合作甚至长达10年。

2024年,数据中心HVDC需求攀升,中恒电气终于等来了“东风”,一举扭转前2年营收下滑的窘境。

2025年前三季度,公司营收再次同比增长20.29%至14.18亿元,创下历史同期新高;净利润同比下滑则是受非经常性损益影响。

基于掌握的HVDC和巴拿马电源(二代HVDC),公司800V HVDC产品的研发已经取得突破进展,推出了800V 60-125kW大功率整流模块。

该模块采用先进的电力电子拓扑和全SiC器件,单个模块效率能达到98%以上,同时在机电占地面积、投资成本和运营成本上都大幅降低。

这也是为什么中恒电气的研发强度始终高于科华数据和欧陆通等同行。2020年-2025年前三季度,中恒电气研发费用率基本保持在8%左右,比科华数据高2个百分点。

只因除了数据中心电源之外,公司还包括通信电源系统和电力操作电源系统两块业务。

2025年上半年,这两部分营收占比合计达到38.82%,是公司营收构成中不容忽视的力量。

其中,通信电源系统下游主要面向通信基站和行业专网;电力操作电源系统则应用于大型电网和发电厂。

受益于国家电网投资加大,公司电力操作电源系统业务营收呈现逐年上升趋势,从2020年的2.64亿元增加到2024年的4.79亿元。

近两年,公司通信电源系统业务规模逐渐收缩,营收从2022年的3.35亿元下降到2024年的2.06亿元。

一来,国内5G基站建设增速趋于平缓,对公司通信电源的需求增速也将下滑。截至2025年三季度末国内5G基站已经达到470.5万个,未来有望日渐饱和。

二来,中恒电气在通信电源市场上也面临着华为、中兴通讯等强大对手的竞争。公司急需寻找增量市场。

2024年,公司通过新加坡全资子公司与Super X共同投资设立合资公司SuperX Digital,重点开拓东南亚及中东市场。

2024年以来,中恒电气海外业务取得了显著进展。2024年公司海外营收同比增长258%至3152万元,2025年仅半年就高达3418万元,超过2024年全年。

除了各类电源系统,公司具备20多年的电力数字化软件技术积累,能为客户提供智能调度控制、生产精益管理等专业软件解决方案和虚拟电厂运营等新型业务解决方案。

如今的中恒电气,正站在两个时代的交汇点上:一边是传统电力设备的充分竞争,一边是AI算力掀起的算电协同巨浪。

公司要做的是在传统业务稳住阵脚的同时,全力冲刺数据中心电源市场,抢占AI算力高地。