大家好我是老札,国家拿出4万亿资金全面升级改造国内电网,做了一个电力行业版的南水北调,定下目标,2035年建成全国统一电力市场。

很多普通人第一反应都会疑惑:我们早就有西电东送工程,西边电送东边,这件事早就落地多年,为什么还要大费周章整合全国电力?

直白来讲,这套体系,就是复刻南水北调的资源调配逻辑,专门解决国内电力资源天生分配不均的问题。

我国西北地域开阔、光照风力条件绝佳,风电、光伏新能源产能极其充沛,但当地常住人口少、工厂体量小,自产电力远远用不完,大量清洁能源只能闲置浪费。

反观东南沿海完全是另一番局面,人口扎堆聚集、大小工厂密布,经济活跃度极高,用电需求常年拉满。

但沿海土地寸土寸金,没有空地新建大型发电厂,常年缺电,每到夏冬用电高峰期,限电消息时常出现,以往各省电力各自闭环运转,省内发电、省内售卖、省内定价,壁垒极高。

这次布局核心,就是打破省份电力壁垒,搭建全国统一规则、统一交易平台,让全国电力一盘棋,哪里缺电,富余电力就能流向哪里。

绝大多数人都踩过这个认知误区,觉得西电东送、北电南送,已经实现跨区域送电,和统一电力市场作用一模一样,其实二者底层逻辑天差地别。

西部电厂发电,统一卖给属地电网公司,东部缺电区域,再向本地电网购电,中间往往要经过多家电网转手对接,链路繁琐。

为了省去跨区域对接麻烦,各地基本都是签长期固定供电合同,一年输送多少电量,年初就定死额度,这种模式只能走计划内电量,灵活度几乎为零。

我给大家举个很直观的例子,西北突然刮大风、连日大晴天,风电光伏产能直接翻倍,超出合同额度的多余电量,没法临时调配出去,只能就地关停机组弃电,资源白白损耗。

反过来东部突然遭遇极端天气,全城居家用电暴增,临时缺电时,也没法快速调入外来电力,只能被迫限电停工。

还有一个隐形痛点容易被忽略,传统模式里,电网就是居中中间商,赚购电、售电的差价。

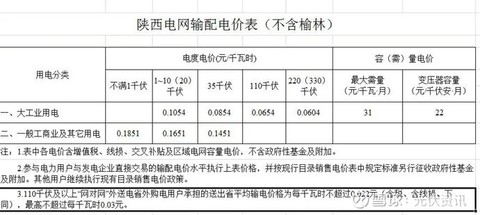

电厂上网电价、居民工商业售价,全部由国家定死价格,唯独电网中转运维成本不透明,收支监管存在空白,这也是行业长期存在的短板。

全国统一电力市场落地后,电力会彻底变成市场化商品,交易逻辑和股票二级市场高度相似,电价跟随供需实时涨跌,不再常年固定一个价格。

白天全天日照充足,全国光伏批量发电,电力供给过剩,市面电价会跌到极低水平;到了傍晚入夜,家家户户开灯做饭、工厂夜班开工,叠加光伏断电,用电需求量暴涨,电价就会顺势走高。

很多人看到浮动电价第一反应就是:电价涨跌自由,这不就是变相涨价?其实完全想反了,这套机制,区分了两类用电人群。

划重点:居民生活用电、农业灌溉用电,属于民生兜底用电,国家会刚性管控定价,不管市场电价怎么浮动,家用电费标准基本保持不变,普通人不用多花钱。

浮动电价,影响的只有各类工厂、企业、商业主体,而且核心目的,是帮企业省钱降成本,以前各省电力闭环,本地工厂没得选,只能高价用本省自产电,生产成本居高不下。

全域电力打通之后,西北低价电可以跨省输送,企业可以自主挑选购电时机,用电低谷批量囤平价电,自主货比三家压低用电开支。

业内一直把电价称作工业血液成本,尤其传统制造业,用电成本最高占到企业总成本40%。

现如今AI算力、大数据中心等高耗电行业扎堆崛起,电价高低,直接决定一家企业能不能活下去、能不能盈利。

等到2035年全国统一电力市场全面建成,这件事的价值才算彻底落地,对内可以盘活西北海量新能源,减少风电光伏无故弃电损耗,最大化利用绿色能源;对外打通各省用电壁垒,彻底缓解沿海用电荒。

本质是优化资源分配,让富余的电去往缺电的地方,既帮实体经济减负,又不增加普通人生活开支,让每一度电力,都发挥该有的价值。返回搜狐,查看更多