安徽省电力是支撑全省及长三角能源安全的核心产业,兼具基础性、公用性与能源转型引领性。近年来,安徽通过出台一系列政策,完善市场交易体系与价格机制,激发市场活力,保障电力供需平衡。安徽作为电力外送基地,电源结构多元,但受需求攀升影响,2022至2024年连续三年被定为电力供需红色预警区域,尖峰负荷特征突出,保供压力持续凸显。受益于经济高质量发展,安徽用电需求高增长,2024年用电量增速超发电量,缺口显现。安徽新能源装机规模快速扩大,截至2025年11月,可再生能源装机占比达52.2%,成为增长核心引擎。安徽还是国内电力现货市场试点省份,市场化改革成效显著,2024年绿电交易规模居全国第五。未来,安徽电力将深化能源结构升级,推进市场化改革,加速技术创新与业态融合,构建新型电力系统,实现能源转型与电力保供统筹兼顾。

基于此,依托智研咨询旗下安徽省电力行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国安徽省电力行业市场运行格局及发展战略研判报告》。本报告立足安徽省电力新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动安徽省电力行业发展。

行业概述:安徽省电力是指在安徽省行政区域内,通过发电、输电、变电、配电、用电等环节,实现电能的生产、输送、分配与消费,并配套电力调度、市场交易、安全运维等服务,为全省经济社会发展与民生需求提供电力保障,同时承担“皖电东送”区域能源调配功能的能源产业体系。其核心属性兼具基础性、公用性与能源转型引领性,是安徽落实“双碳”目标、构建长三角能源安全屏障的核心载体。

行业政策:安徽省电力是支撑全省经济社会发展、保障长三角能源安全的核心基础性产业,也是华东地区重要的电力生产与输送枢纽,近年来在全国电力市场化改革与能源绿色低碳转型进程中占据重要地位、发挥示范作用。安徽省相继出台《深化新能源上网电价市场化改革促进新能源高质量发展实施方案》《安徽省电力中长期交易实施方案(2026年版)(征求意见稿)》《安徽电力市场结算实施细则(2026年版)》《2026年安徽省绿色电力交易实施细则》《2026年安徽省电力中长期电能量交易实施细则》等一系列针对性政策,从新能源电价市场化形成、电力中长期交易规则优化、市场结算流程规范、绿电交易机制完善、电能量交易体系健全等多个维度精准施策,全方位完善电力市场交易体系与价格形成机制,统筹推进新能源高质量发展与传统电源转型增效,有效激发市场主体活力、保障电力供需平衡、助力清洁能源消纳,为安徽省电力行业加快构建清洁低碳、安全高效的新型电力系统,推动能源结构转型升级与电力产业高质量发展筑牢了坚实的政策支撑。

安徽省电力尖峰负荷:安徽作为华东区域核心的能源电力供给端,是长三角重要的电力生产与外送基地,省内电源结构持续优化,形成以火电为基础保供电源、光伏与风电为核心增量清洁能源、抽水蓄能及新型储能配套补充的多元电力供给体系,同时依托特高压通道实现外电入皖与皖电东送双向输送,供电保障基础坚实。但受全省电力需求持续攀升影响,安徽省电力供应长期存在硬缺口,2022至2024年连续三年被国家能源局定为电力供需红色预警区域,叠加电网夏冬季节尖峰负荷特征突出,高温、严寒等极端天气进一步加剧时段性供电紧张态势,全省电力保供压力持续凸显。2024年夏季,全省16个地市用电负荷全部刷新历史纪录,全年尖峰负荷达到6354万千瓦,同比增长13.36%,电力保供任务艰巨。

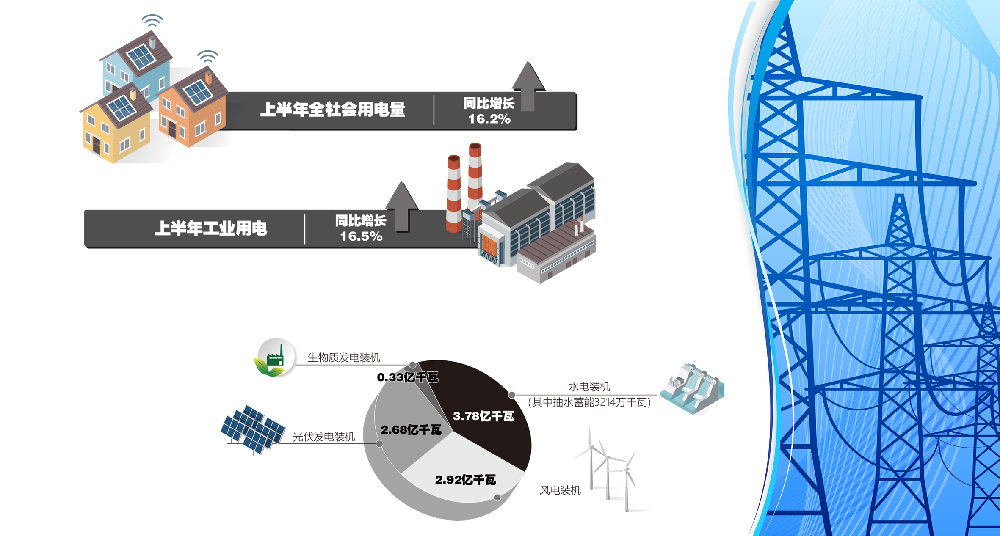

安徽省电力供需:受益于安徽经济长期保持高质量发展态势,全省用能用电需求高增长的韧性持续凸显,电力需求增长动力从传统产业逐步转向新兴产业,以汽车、电子信息为代表的产业集中落地,成为工业用电增长的核心动力。2024年,全省全社会用电量达3598亿千瓦时,同比增长11.9%;发电量3524.1亿千瓦时,同比增长9.31%,发电增速已略低于用电增速,缺口有所显现。2025年1-11月,全省用电量(3422.4亿千瓦时,同比增4.4%)与发电量(3207.2亿千瓦时,同比微增0.1%)的增速差进一步扩大,供应侧压力持续增加。

安徽省电力装机规模:近年来,安徽省新能源装机规模快速扩大,绿色能源转型成效显著。安徽省紧扣国家“双碳”战略部署,将新能源发展列为重点方向,通过省级规划锚定发展目标与路径,出台项目审批、土地保障、电网接入、电价补贴等系列配套支持政策,全面赋能新能源产业发展。2021至2024年,安徽新能源装机以年均超850万千瓦的速度高速扩张,截至2025年11月,全省电力总装机1.42亿千瓦,其中可再生能源装机7428万千瓦,占比达52.2%,稳居长三角可再生能源装机占比首位,新能源已成为全省电力装机增长的核心引擎。

安徽省电力结构:安徽省已形成火电兜底保供、风光为核心增量、抽蓄与储能配套协同的多元电力供给体系,电网支撑能力同步持续提升。截至2024年12月底,全省全社会电力装机12404万千瓦,其中火电6313万千瓦、风电899万千瓦、太阳能4311万千瓦。近5年,省内500千伏电网建成“四纵四横”骨干网架并向“网格式、枢纽型”升级,投产22个500千伏输变电工程,新增变电容量2000万千伏安、线千伏变电站县域基本全覆盖,电网互联互通与供电保障能力显著增强。

安徽省电力市场交易规模:安徽是国内第二批电力现货市场试点省份,电力市场化改革稳步推进并取得阶段性成效。试点建设以来,省内先后开展多轮现货结算试运行,将现货市场规则迭代至第五版,2024年12月31日现货市场转入连续结算试运行,标志着市场运行迈入常态化、规范化新阶段。2024年底,全省省间外购电445.35亿千瓦时、同比增23.71%,消纳省外新能源电量89.49亿千瓦时、同比增23.54%;直接交易电量1938.13亿千瓦时、同比增4.53%,成交均价较基准电价上浮13.47%。2025年以来,市场建设全面提速,中长期交易连续运营,现货市场力争在2026年上半年转入正式运行,预计全年市场化交易电量占比将提升至57.5%,市场主体激增至3.43万家,一个开放、活跃的电力市场环境已然形成。

安徽省绿电交易规模:近年来,安徽省深入推进可再生能源替代工程落地实施,持续加快提升终端用能绿色低碳发展水平,全省绿电生产与消费规模实现逐年稳步增长。与此同时,依托电力体制改革的全面深化赋能,省内绿色电力市场化交易体系加快完善、交易进程快速推进,市场化配置清洁能源资源的效能持续释放,2024年安徽省绿电交易规模达109亿千瓦时,交易体量位居全国第五位。安徽省明确2025年绿电交易规模发展目标,力争全年绿电交易规模扩大至120亿千瓦时以上。

行业发展趋势:安徽省电力行业未来将紧扣绿色低碳转型与高质量发展核心方向,持续深化能源结构优化升级,以新能源为核心增量持续壮大装机规模,火电稳步推进清洁高效改造并坚守保供兜底核心作用,抽水蓄能与新型储能多场景布局补齐系统调节短板,构建形成多元互补、安全可靠的电力供给体系。同时,电力市场化改革向纵深推进,现货市场正式化运营落地,中长期交易与绿电交易体系持续完善,新能源全面参与市场化交易形成合理电价机制,市场化配置资源的效能进一步释放,市场主体参与活力持续增强。此外,行业将加速技术创新与业态融合,推动源网荷储深度协同、虚拟电厂规模化发展,完善骨干网架与跨区互济通道建设,同步衔接长三角能源一体化发展格局,最终朝着清洁低碳、安全高效、智能协同、市场完善的新型电力系统稳步迈进,实现能源转型与电力保供的统筹兼顾、产业发展与绿色低碳的双向赋能。

《2026-2032年中国安徽省电力行业市场运行格局及发展战略研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。