近日,落基山研究所(RMI)发布《中国分布式光伏韧性发展路径:2026与2027年展望报告》,深入分析了我国分布式光伏在政策转型、市场机制变革和技术演进背景下的发展新趋势。

报告指出,随着新能源全面入市和电力市场化改革加速,分布式光伏正从高速增长迈向规范、高质量发展的新阶段。

截至2025年9月,我国分布式光伏累计装机已突破5亿千瓦,占光伏总装机的45%,成为支撑“双碳”目标和新型电力系统建设的关键力量。

然而,快速扩张也带来了配电网承载力不足、“红区”增多、收益不确定性上升等挑战。

为此,国家密集出台《分布式光伏发电开发建设管理办法》《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(136号文)等一系列政策,推动行业向“以需定容、就近消纳”转型。

报告预测,2026至2027年,分布式光伏年度新增装机将在2025年约1.6亿千瓦的高位基础上有所回调,但仍将高于2024年水平,占光伏新增总装机比例稳定在50%左右。

其中,工商业分布式光伏仍是主力,而户用光伏的传统模式面临瓶颈,需探索阳台光伏、绿电直连等新场景。

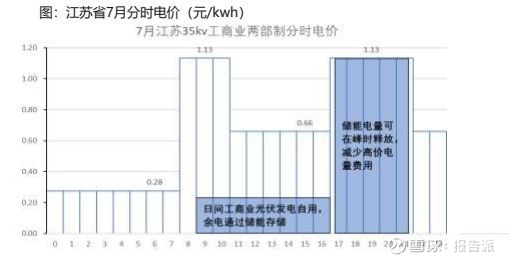

在商业模式上,报告强调两大核心路径:一是自发自用模式下,光伏与储能的协同将成为必然趋势。

尽管当前储能成本仍高,但随着技术进步,光储一体化能有效提升自发自用比例,对冲分时电价调整带来的收益下滑风险。

目前,通过竞价入选“机制电量”仍是保障收益的重要手段,但长期看,必须提升参与现货市场、辅助服务市场的能力,以获取多元化收益。

报告还借鉴德国、美国加州的经验,指出我国需进一步完善价格传导机制,丰富市场参与渠道,并通过虚拟电厂等聚合模式提升小规模项目的市场竞争力。

同时,为缓解配电网压力,应扩大“绿电直连”适用范围,探索“一对多”模式,并认可光储系统对电网的灵活性贡献。

行业将告别单纯规模扩张,进入以经济性、电网友好性和市场适应性为核心的高质量发展阶段。

企业需从单一设备商向综合能源服务商转型,强化技术、金融与市场交易能力,方能在新赛道中赢得先机。

本文由【报告派】研读,输出观点仅作参考。精品报告来源:报告派返回搜狐,查看更多